Theo dự báo của Ngân hàng Phát triển Châu Á (ADB), năm 2023 kinh tế Việt Nam chịu ảnh hưởng của suy thoái toàn cầu, chính sách tiền tệ tiếp tục thắt chặt và tác động lan tỏa từ cuộc xung đột Nga - Ukraine. Tuy nhiên, việc Trung Quốc mở cửa sẽ là yếu tố có lợi. ADB dự báo nền kinh tế Việt Nam sẽ đạt tăng trưởng 6,5% năm 2023 tới 6,8% vào năm 2024. Fitch Ratings cũng xếp hạng kinh tế Việt Nam ở mức “BB” - triển vọng tích cực. World Bank đưa ra dự báo kinh tế Việt Nam thấp hơn, ở mức tăng trưởng 4,7% trong năm 2023, phục hồi dần lên 5,5% vào năm 2024 và 6% vào năm 2025.

Trước những dự báo trên cùng thực trạng nền kinh tế trong nước, các chuyên gia kinh tế đã đưa ra những nhận định về tình hình kinh tế Việt Nam cuối năm 2023 và năm 2024. TS Lê Xuân Nghĩa (Viện trưởng Viện Nghiên cứu phát triển kinh doanh - BID, Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia), ông Nguyễn Bá Hùng - Chuyên gia kinh tế trưởng ADB, ông Dominic Scriven - Chủ tịch Quỹ đầu tư Dragon Capital đã có cuộc trò chuyện với độc giả Khoa học và Đời sống về vấn đề này.

Việt Nam ổn định và kiểm soát được lạm phát

Ông đánh giá thế nào về ảnh hưởng của suy thoái toàn cầu đến kinh tế Việt Nam?

Ông Nguyễn Bá Hùng, Chuyên gia kinh tế trưởng của ADB:

Theo quan sát, từ nay đến cuối năm, khối kinh tế Mỹ có xu hướng tiếp tục tăng lãi suất, nhưng chưa có dấu hiệu suy thoái. Trong khi đó, các nền kinh tế ở châu Âu vẫn cần duy trì lãi suất cao để kiềm chế lạm phát và nhiều nền kinh tế khu vực này đã bắt đầu rơi vào suy thoái.

Kinh tế Trung Quốc được coi là động lực cho khu vực châu Á lại cũng đang khó khăn, không hồi phục như kỳ vọng và có xu hướng nới lỏng. Mặt khác, cuộc cạnh tranh mảng chất bán dẫn và chip công nghệ cao giữa Mỹ và Trung Quốc đang ngày một nóng lên. Trung Quốc bắt đầu có những động thái phản ứng liên quan đến mảng nguyên liệu cho ngành bán dẫn. Động thái này sẽ tạo nên những tác động tương đối lên chuỗi giá trị. Thời gian gần đây Việt Nam cũng tham gia tích cực vào chuỗi giá trị của ngành điện tử nên cuộc cạnh tranh này sẽ có những tác động tương đối đáng kể đối với kinh tế trong nước. Điều này thể hiện qua việc nhóm sản phẩm xuất khẩu chủ lực của Việt Nam trong năm vừa qua là ngành điện tử, thiết bị điện tử gặp những thách thức khá lớn. Nguyên do bởi các thị trường nhập khẩu lớn của Việt Nam như Mỹ và châu Âu đang đối mặt với lạm phát cao, nguy cơ suy thoái làm giảm nhu cầu tiêu dùng của người dân. Ngoài ra, sau thời kỳ Covid và xung đột thương mại với Trung Quốc, các nước này đã có ý muốn tự chủ hơn trong chuỗi sản xuất về thiết bị điện tử. Các nước như Mỹ, châu Âu bây giờ phần lớn đều có trợ cấp để các tập đoàn công nghệ đầu tư các cơ sở sản xuất chip tại nước mình. Điều này sẽ gây ảnh hưởng lớn đến Việt Nam – trước đây nằm trong chuỗi. Do vậy, Việt Nam cũng nên trông vào nội lực của mình là chính.

|

| Ông Nguyễn Bá Hùng. |

Với tình hình khó khăn trên thế giới hiện nay, Chính phủ Việt Nam đang có những chính sách tài khóa tiền tệ điều chỉnh để đạt được cân đối vĩ mô. Trên cương vị Chủ tịch một quỹ đầu tư lớn tại Việt Nam, ông đánh giá thế nào về biến số vĩ mô có ảnh hưởng lớn tới hiệu suất đầu tư trong thời gian qua?

Ông Dominic Scriven - Chủ tịch Quỹ đầu tư Dragon Capital:

Trong khi WB cho rằng, năm 2024 nền kinh tế sẽ tích cực hơn năm nay rất nhiều thì IMF lại nhận định năm 2024 và 2023 có sự tăng trưởng tương đương, còn về phía Fitch Ratings lại đánh giá, sang năm 2024 nền kinh tế sẽ còn khó khăn hơn nhiều so với năm nay. Dự báo cho thấy, các tổ chức cũng thực sự lúng túng khi phân tích các “vòng xoáy” tác động lên các biến số vĩ mô.

Gần đây, chính sách tiền tệ của các quốc gia lớn khá cởi mở. Các thị trường tài chính phản ánh khá tích cực trong các tháng gần đây. Hầu hết các thị trường chứng khoán thế giới đã tăng 15-28% trong năm nay, trong đó có Việt Nam.

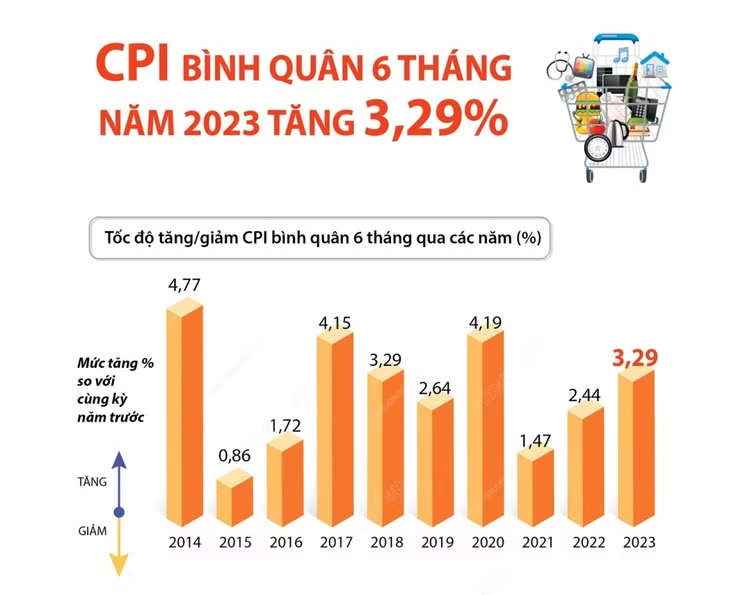

Lạm phát của Việt Nam năm ngoái và năm nay ổn định và được kiểm soát. Ngân hàng Nhà nước (NHNN) và Bộ Tài chính đang bắt đầu tạo điều kiện thuận lợi cho thị trường tài chính Việt Nam. Đấy là lý do cho đến bây giờ, nhà đầu tư đã khắc phục được một phần khoản lỗ năm ngoái.

Tuy nhiên, việc nhận định về khả năng phục hồi “rất tốt” trong năm sau, như phân tích của WB cũng như của một số bên phân tích gần đây là “hơi chủ quan”. Nhất là khi nhiều đầu tàu chính của nền kinh tế thế giới đều có vấn đề như: Mỹ, Trung Quốc, châu Âu, Nhật Bản, châu Phi… Cho nên nội bộ chúng tôi thường nói với nhau là đầu tiên phải quản trị rủi ro. Chúng ta cần cảnh báo với nền kinh tế, với nhà đầu tư, với người dân những rủi ro trong đầu tư tài chính. Quan trọng nhất là quản trị rủi ro. Tiếp theo là phải đa dạng hóa danh mục đầu tư. Cuối cùng là đánh giá đúng khẩu vị rủi ro của mình. Lợi nhuận chỉ là kỳ vọng. Khi quản trị rủi ro tốt chúng ta mới có lợi nhuận đích thực trong danh mục đầu tư.

|

| Dominic Scriven OBE - Chủ tịch Hội đồng Quản trị Công ty DCVFM. |

Kinh tế vĩ mô năm tới sẽ ổn định

Việt Nam vẫn đang duy trì mục tiêu GDP 6,5%, ông nhận định gì về mục tiêu này và dự báo tình hình kinh tế năm tới ra sao?

TS Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu phát triển kinh doanh (BID), thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia:

Lạm phát toàn cầu xu hướng đi xuống, chỉ số USD cũng xu hướng đi xuống. Tăng trưởng toàn cầu thì WB bảo đi lên, FIT Ratings bảo đi xuống, IMF bảo đi ngang. Đây là 3 yếu tố căn bản để dự báo tình hình kinh tế Việt Nam năm nay và năm sau như thế nào. Trong khi đó Việt Nam đưa ra kế hoạch là luôn luôn đi lên. Điều đó khiến cho chúng ta dễ rơi vào rủi ro về đầu tư rất lớn.

Năm 2022, để chống lạm phát, không chỉ có chính sách tiền tệ mà còn có chính sách tài khóa. Năm nay, 2 chính sách này vẫn kết hợp tốt với nhau. Chính sách tiền tệ thì giảm lãi suất. Chính sách tài khóa thì hỗ trợ phục hồi.

Với xu hướng đa cực trên thế giới sử dụng nhiều đồng tiền thì USD khó tăng trở lại. Áp lực tỷ giá hối đoái với đồng tiền Việt Nam không đáng kể, rất nhỏ. Giá hàng hóa nhập khẩu áp lực không lớn. Bộ Tài chính cũng vẫn còn dư địa để điều chỉnh giá xăng dầu. Áp lực cán cân thanh toán nội địa thặng dư thương mại khá lớn, bổ sung tích cực vào cán cân thanh toán. Mới đây Ngân hàng Nhà nước phải mua ngoại tệ để tăng dự trữ. Điều đó cho thấy áp lực tỷ giá hối đoái thị trường nội địa không còn mạnh. Như vậy, có thể kỳ vọng cuối năm 2023 và năm 2024, tỷ giá hối đoái tiếp tục duy trì ổn định. Một quốc gia có độ mở kinh tế thuộc loại nhất thế giới như Việt Nam thì ổn định tỷ giá hối đoái là vô cùng quan trọng, nhưng chúng ta đã làm được. Điều đó cho thấy kinh tế vĩ mô năm tới sẽ ổn định. Và đây là điều kiện để thị trường chứng khoán, BĐS có thể đứng vững, thậm chí phục hồi nhẹ.

Phân tích chỉ số PMI (chỉ số quản lý thu mua – PV) thời gian qua cho thấy kinh tế Việt Nam hình chữ U, kéo dài suốt từ tháng 11 năm ngoái cho tới quý 4/2023. Kinh tế Việt Nam có đặc thù riêng, phụ thuộc rất lớn vào hoạt động đầu tư trực tiếp của nước ngoài (FDI). FDI chiếm tới 25% GDP và thực tế chiếm tới 70% sản lượng công nghiệp của Việt Nam. Sức hấp dẫn FDI của Việt Nam cao hơn so với mức bình quân của toàn thế giới. Đây là yếu tố giúp cho Việt Nam có khả năng phục hồi nhanh hơn so với một số nước. Khả năng kinh tế Việt Nam phục hồi vào năm 2024 rõ nét hơn là chắc chắn. Dù ông Dominic có nói chúng ta quan tâm tới quản trị rủi ro, nhưng tôi nhìn sự phục hồi của Việt Nam vẫn sáng sủa hơn so với tình trạng chung.

|

| TS Lê Xuân Nghĩa. |

Vậy ông dự báo sự phục hồi của Việt Nam như thế nào?

TS Lê Xuân Nghĩa: Cơ hội Ngân hàng Trung ương giảm lãi suất để hỗ trợ doanh nghiệp là khá rõ. GDP tính theo giá hiện hành Việt Nam đâu đó khoảng 7%. Tăng trưởng tiền chỉ khoảng 3%. Trong khi đó vòng quay của tiền chỉ còn 0,64 vòng/năm. Bình thường, vòng quay tiền Việt Nam năm cao nhất là 2,5 vòng/năm, thấp nhất là 1,8 vòng/năm. Năm 2022 và năm nay chỉ tăng dưới 1 vòng khiến cho thanh khoản của toàn bộ nền kinh tế bị suy kiệt. Mặc dù tiền có trong ngân hàng thương mại, nhưng thanh khoản toàn thị trường yếu. Lạm phát hay không, tăng trưởng hay không phụ thuộc vào yếu tố tăng cung tiền chứ không phải phụ thuộc vào tăng tín dụng.

Tôi cho rằng, kinh tế Việt Nam sẽ phục hồi theo đáy hình chữ U, không thể phục hồi nhanh được. Thứ nhất, do kinh tế thế giới cũng đang phục hồi từ từ, vừa phục hồi vừa phải cảnh giác với lạm phát (rủi ro từ chiến tranh, giá nhiên liệu, giá lương thực). Thứ hai, xuất khẩu và nhập khẩu 6 tháng của Việt Nam giảm, song tốc độ giảm đã chậm dần. Đáng lưu ý, một số ngành xuất khẩu như điện tử, nông sản có tốc độ phục hồi tốt. Về thị trường, hiện nay, phần lớn đơn hàng xuất khẩu sang châu Âu phục hồi rất chậm do đòi hỏi tín chỉ carbon, trong khi các doanh nghiệp Việt Nam đều chưa có sự chuẩn bị. Như vậy, việc xuất khẩu chỉ còn trông cậy vào các thị trường lớn là Mỹ, Trung Quốc, Hàn Quốc, Nhật Bản. Thứ ba, lĩnh vực dịch vụ (du lịch, ăn uống, đi lại) cũng đang phục hồi khá tốt.

Vấn đề đáng ngại nhất hiện nay là cầu tiêu dùng nội địa vẫn yếu, phục hồi chậm. Tuy nhiên, theo dự đoán của tôi, khoảng quý IV/2023, nền kinh tế sẽ phục hồi rõ nét hơn, PMI có thể đạt 50 điểm hoặc hơn.

Theo tôi, các nước sẽ nới lỏng tiền tệ nhiều hơn vào năm 2024. Tuy nhiên, khó có sự tăng tốc đột ngột nào trong phục hồi kinh tế, kể cả trên thế giới lẫn Việt Nam. Sau 3 năm Covid-19 và hơn 1 năm xung đột Nga - Ukraine, nhiều chỉ số kinh tế như USD Index, PMI, Chỉ số Giá tiêu dùng (CPI) đã dần quay lại mức bình thường (CPI của Mỹ hiện là 3%, của châu Âu là 5,5%). Vấn đề của kinh tế thế giới hiện nay không phải ở lạm phát, mà là ở tăng trưởng thấp. Trong bối cảnh đó, tôi cho rằng, chính sách thắt chặt tiền tệ ở các nước sẽ giảm dần, tiến tới xu thế nới lỏng.

|

|

Kích cầu tiêu dùng trong nước

Việt Nam cần làm gì để hạn chế tác động của suy giảm kinh tế toàn cầu tới kinh tế trong nước?

Ông Nguyễn Bá Hùng: Có thể thấy, tăng trưởng kinh tế của Việt Nam từ đầu năm đến nay có nhiều điểm sáng, nhưng vẫn chưa được như kỳ vọng. Một trong những nguyên nhân lớn là sự sụt giảm xuất nhập khẩu. Việt Nam là một nền kinh tế rất mở nên chịu ảnh hưởng của kinh tế thế giới rất lớn. Tình hình kinh tế thế giới thời gian qua đã tác động khiến xuất nhập khẩu bị sụt giảm. Kim ngạch xuất khẩu giảm khoảng 10% và nhập khẩu giảm khoảng 17%, thặng dư thương mại vẫn tốt, trên dưới 15 tỷ USD. Tuy vậy, nhiều doanh nghiệp xuất nhập khẩu của Việt Nam là doanh nghiệp gia công. Khi kim ngạch xuất khẩu giảm 10% áp lực với người lao động và doanh nghiệp là rất lớn. Điều này cũng thể hiện qua hai chỉ số nội địa là đầu tư tư nhân trong nước và chỉ số sản xuất công nghiệp giảm mạnh. Chỉ số duy nhất “cõng” tăng trưởng GDP là chi tiêu tiêu dùng. Vì thế, khi có sự sụt giảm của nhu cầu xuất nhập khẩu thì việc kích cầu trong nước để duy trì tăng trưởng là rất quan trọng.

Sau quý I/2023 tăng trưởng thấp, Chính phủ đã có những chính sách tài khóa để thúc đẩy tăng trưởng tăng tốc trong quý II nên tôi rất hy vọng từ giờ đến cuối năm, tăng trưởng GDP của Việt Nam sẽ tốt hơn. Nghiên cứu chỉ số PMI toàn cầu thì thấy gần như ở tất cả các nước, PMI đều phục hồi nhẹ, tăng 1 điểm. Đông Bắc Á cũng vậy. Riêng Việt Nam tăng khoảng 2,5 điểm. Theo dự đoán của chúng tôi, khoảng quý 4/2023 trở đi, chỉ số này của Việt Nam có thể khá hơn. Kinh tế có thể phục hồi nhẹ bắt đầu từ quý 4 năm nay đến nửa đầu năm sau.

3 kịch bản cho tăng trưởng kinh tế Việt Nam năm 2023

Dự báo về kinh tế Việt Nam thời gian tới, các chuyên gia Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) đưa ra 3 kịch bản:

Kịch bản 1: Diễn biến kinh tế thế giới tốt như kỳ vọng của các Tổ chức Quốc tế. Việt Nam duy trì được chính sách tương đồng như các năm 2021-2022. Tăng trưởng GDP khả năng đạt 5,34% trong năm 2023; trong đó xuất khẩu cả năm giảm 5,64% và chỉ số CPI bình quân tăng 3,43%. Cán cân thương mại đạt thặng dư ở mức 9,1 tỷ USD.

Kịch bản 2: Duy trì các giả thiết như kịch bản 1 nhưng vấn đề giải ngân tín dụng, đầu tư công ở mức cao hơn và một số điều chỉnh nới lỏng tiền tệ, tài khóa tích cực hơn ở Việt Nam. Theo đó, CIEM kỳ vọng tăng trưởng GDP ở mức 5,72% trong năm, xuất khẩu giảm 3,66% và CPI bình quân tăng 3,87%, cán cân thương mại đạt thặng dư ở mức 10,3 tỉ USD.

Kịch bản 3: Dự báo bối cảnh kinh tế thế giới có chuyển biến tích cực hơn, tăng trưởng được phục hồi, gián đoạn chuỗi cung ứng giảm đáng kể, lạm phát ở Mỹ giảm, sự quyết liệt trong cải cách, điều hành ở Việt Nam tạo điều kiện cho các nhà đầu tư trong nước và nước ngoài. Các chỉ số tín dụng và đầu tư công được giải ngân ở mức tối đa. Môi trường kinh doanh và năng suất lao động tiếp tục cải thiện. Hoạt động đầu tư được thúc đẩy và thực hiện theo hướng hiệu quả hơn. Khi đó, tăng trưởng GDP có thể kỳ vọng ở mức 6,46% trong năm 2023, xuất khẩu cả năm chỉ giảm 2,17%, CPI bình quân tăng 4,39%, cán cân thương mại đạt thặng dư ở mức 6,8 tỉ USD.