Theo Bộ Tài chính, hiện nay đang có 78 doanh nghiệp kinh doanh bảo hiểm tại Việt Nam, trong 3 tháng đầu năm 2023 tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 54.186 tỷ đồng (tăng 11,2% so với cùng kỳ năm 2022); tổng tài sản ước đạt 729.096 tỷ đồng (tăng 21,3% so với cùng kỳ năm 2022). Doanh thu và lợi nhuận từ hoạt động kinh doanh bảo hiểm là rất lớn, nhưng cùng với đó là những tai tiếng cũng không kém phần nổi bật.

|

Bảo hiểm bắt tay ngân hàng, chuyển lỗ thành lãi

Theo thống kê của Chứng khoán Mirae Asset Việt Nam (MASVN), giai đoạn 2015-2022, thị phần doanh thu của top 5 doanh nghiệp bảo hiểm nhân thọ duy trì khá ổn định bao gồm Bảo Việt Nhân thọ, Prudential, Manulife, Dai-ichi Life, AIA và nhóm này giữ khoảng cách xa so với phần còn lại.

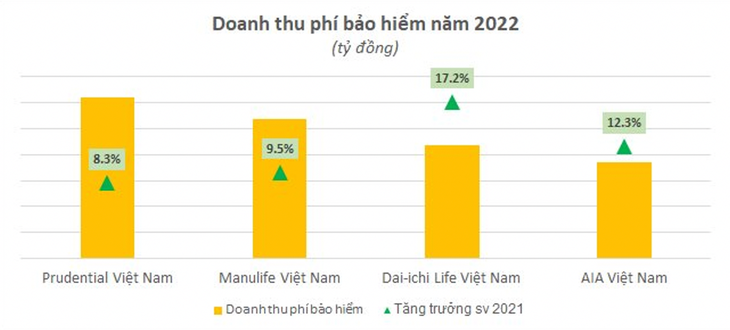

Riêng trong năm 2022, Prudential tiếp tục là doanh nghiệp bảo hiểm nhân thọ có thị phần đứng thứ 2 thị trường Việt Nam chỉ sau Bảo Việt Nhân thọ. Doanh thu phí bảo hiểm của Prudential đạt hơn 31.000 tỷ năm 2022, tăng 8,3% so với năm trước đó.

Tiếp đến là Manulife với doanh thu phí bảo hiểm đạt 26.835 tỷ đồng, tăng 9,5% so với năm 2021. Thị phần đứng thứ 4 thị trường là Dai-ichi Life ghi nhận doanh thu phí bảo hiểm đạt 21.825 tỷ đồng. AIA với doanh thu phí bảo hiểm đạt 18.490 tỷ, tăng 12,3% và là doanh nghiệp có thị phần lớn thứ 5 mảng bảo hiểm nhân thọ tại Việt Nam.

|

Về lợi nhuận, Bảo Việt Nhân thọ ghi nhận lãi sau thuế năm 2022 đạt 975 tỷ đồng, tăng 11% so với năm trước. Trong khi Prudential và Manulife báo lãi đột biến, còn Dai-ichi và AIA biến động nhẹ.

Theo ghi nhận, Prudential Việt Nam có lãi cao nhất thị trường với lợi nhuận trước thuế năm 2022 đạt 4.504 tỷ đồng, gấp 8,7 lần năm trước, lợi nhuận sau thuế đạt 3.637 tỷ đồng. Theo đó, lợi nhuận sau thuế chưa phân phối lũy kế đến cuối năm 2022 của Prudential Việt Nam lên tới 12.377 tỷ đồng.

Manulife Việt Nam còn gây bất ngờ hơn khi năm 2022 có lãi trước thuế 3.251 tỷ đồng và sau thuế là 2.562 tỷ đồng, trong khi năm 2021, công ty bảo hiểm này báo lỗ trước thuế tới 5.927 tỷ và lỗ sau thuế đạt 4.742 tỷ đồng.

Với AIA, lợi nhuận trước thuế năm qua đạt 1.380 tỷ đồng, tăng 25% (tương đương 280 tỷ) so với năm 2021, lợi nhuận sau thuế đạt 1.110 tỷ đồng. Dai-ichi Life Việt Nam có kết quả kinh doanh kém khả quan hơn khi giảm 200 tỷ đồng so với năm trước còn 3.304 tỷ đồng, lãi sau thuế đạt 2.646 tỷ đồng trong năm 2022.

Những năm gần đây, kênh phân phối bảo hiểm qua ngân hàng (Bancassurance) là một trong những yếu tố thúc đẩy kết quả kinh doanh của các công ty bảo hiểm nhân thọ tăng trưởng mạnh mẽ.

Hiện Prudential là đối tác phân phối độc quyền bảo hiểm thông qua những ngân hàng như MSB, SeABank, VIB. Trong khi đó, Dai-ichi Life có mối hợp tác với SHB, Sacombank. Manulife cũng có thỏa thuận với Techcombank, VietinBank. AIA là đối tác của VPBank, OCB…

Để có cú bắt tay với các ngân hàng lớn, nhiều hãng bảo hiểm đã phải chi trả hàng nghìn tỷ đồng phí trả trước khi bắt đầu ký kết hợp đồng. Đó cũng là lý do khiến lợi nhuận của nhiều công ty bảo hiểm nhân thọ biến động mạnh những năm gần đây, có thể chuyển từ lỗ sang lãi chỉ sau một vài năm.

Bên cạnh đó, các doanh nghiệp bảo hiểm cũng đang đẩy mạnh chuyển đổi số, hợp tác với các công ty thương mại điện tử, fintech,… giúp doanh thu tăng mạnh thời gian qua.

Người mua cần tỉnh táo

Dù các doanh nghiệp bảo hiểm có doanh thu và lợi nhuận lớn từ hợp đồng với người dân, nhưng trách nhiệm lại không tương xứng khiến nhiều người bức xúc tố bị bảo hiểm “đem con bỏ chợ”.

Điển hình là vụ việc diễn viên Ngọc Lan livestream tố bị nhân viên bảo hiểm tư vấn mập mờ và dụ dỗ ký hợp đồng gây xôn xao dư luận mới đây. Theo chia sẻ, cô mua gói bảo hiểm cho mình là 530 triệu đồng/năm, gói của con trai là 170 triệu đồng/năm. Ngọc Lan được tư vấn rằng, sau 10 năm lấy về tiền gốc 7 tỷ cộng thêm tiền lãi là xấp xỉ 10 tỷ. Nhưng gần đây, nữ diễn viên phát hiện, cô phải đóng phí tới 74 năm và con số nhận về không như người tư vấn nói.

Sau Ngọc Lan, nghệ sĩ Kim Tử Long cũng đang bức xúc vì Công ty bảo hiểm Prudential đơn phương huỷ hợp đồng, mặc dù ông đã tham gia đóng phí 3 năm liền.

Theo lời kể, ông Long mua một hợp đồng bảo hiểm cho con trai, mức phí tham gia là hơn 40 triệu đồng/năm. Trong 3 năm đầu tiên, đại lý nhắc ông đóng phí đầy đủ, tổng số tiền trên 100 triệu đồng. Tới năm thứ 4, ông quên không đóng phí. Sang năm thứ 5, ông liên hệ với Prudential, công ty này nói rằng hợp đồng bảo hiểm đã bị huỷ vì hai năm qua không đóng phí.

Chia sẻ xung quanh sự việc này, PGS.TS Đinh Trọng Thịnh, chuyên gia tài chính nêu thực tế, khi mua bảo hiểm, đa số người mua thường chỉ quan tâm tới quyền lợi mà đôi khi không để ý tìm hiểu những điều khoản, điều kiện ràng buộc. Trong khi đó, những điều khoản này sẽ quyết định việc người tham gia có được nhận quyền lợi hay không khi sự kiện bảo hiểm xảy ra.

Ở trường hợp trên, lỗi trước tiên là ở diễn viên Ngọc Lan - người đứng tên mua bảo hiểm. Bởi việc quyết định mua bao nhiêu, thời gian bao nhiêu năm, được hưởng quyền lợi, trách nhiệm gì trước khi ký hợp đồng phải tìm hiểu kỹ trước. Tuy nhiên, cũng cần phải nhìn nhận lại trách nhiệm của nhân viên tư vấn trong trường hợp này. Họ đã mắc lỗi nghiêm trọng, có thể xếp vào lỗi lừa đảo.

|

PGS.TS Đinh Trọng Thịnh. |

“Với vai trò một tư vấn viên, là người phải tư vấn đầy đủ, đúng với loại bảo hiểm, các chi phí, số tiền liên quan nhưng họ không đủ tâm, đủ tầm khi tư vấn cho khách hàng. Còn về phía doanh nghiệp bảo hiểm cũng có lỗi nghiêm trọng khi không chăm sóc, kiểm tra lại hợp của khách hàng”. - PGS.TS Đinh Trọng Thịnh nói.

Luật sư Trương Thanh Đức, Giám đốc Công ty luật ANVI cho rằng, đây không phải trường hợp đầu tiên khiếu nại, thời gian qua, có rất nhiều trường hợp khách hàng mua bảo hiểm nhân thọ đã khiếu nại về hợp đồng bảo hiểm.

|

Luật sư Trương Thanh Đức |

Bảo hiểm nhân thọ có độ phức tạp cao, hợp đồng gần 100 trang nhưng nhiều khi dân tài chính hay giáo sư, tiến sĩ đọc chưa chắc hiểu được hết. Trong khi họ thường không đọc, không hiểu hết các điều khoản trong hợp đồng mà chỉ nghe tư vấn là ký. Do đó, chỉ cần một từ "lắt léo" trong hợp đồng đến khi xảy ra tranh chấp ở tòa thì khách hàng cũng thua.

“Doanh nghiệp bảo hiểm phải làm thế nào để khách hàng mua bảo hiểm hay kể cả không được bảo hiểm nhưng vẫn tâm phục khẩu phục, không cảm thấy bị lừa, bị bẫy. Còn nếu người ta cảm thấy không hài lòng vì nó không rõ ràng, không đủ thông tin, bắt bẻ, gài chỗ này chỗ kia, thậm chí là từ ngữ, câu chữ khó hiểu là chưa được”, Luật sư Trương Thanh Đức kiến nghị./.